最後的“狂歡”?

最近,房地產市場“崩盤”、“泡沫破裂”、房價要跌等聲音不斷出現,引起了不少人的恐慌。

那麼房市的真實情況到底如何呢?又是否迎來了最後的“狂歡”呢?我們先來看幾個數據。

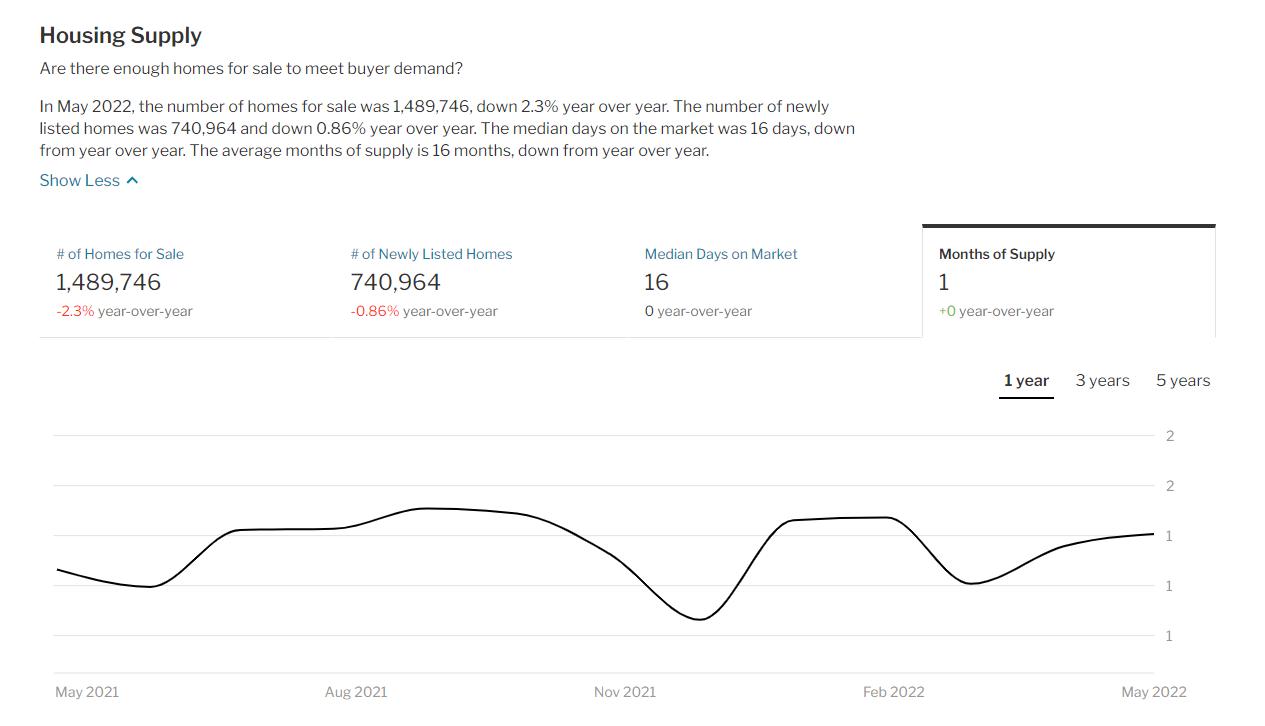

數據來自:Redfin.com

到5月底,未售出的現有住房庫存為148萬套,相當於能滿足一個月的銷售,住房市場仍然是“供應短缺”。

而根據人口普查局16日的數據,5月份房屋開工量比預期疲軟,下降14.4%至15.49萬套,這是2021年4月以來最慢的開工速度。

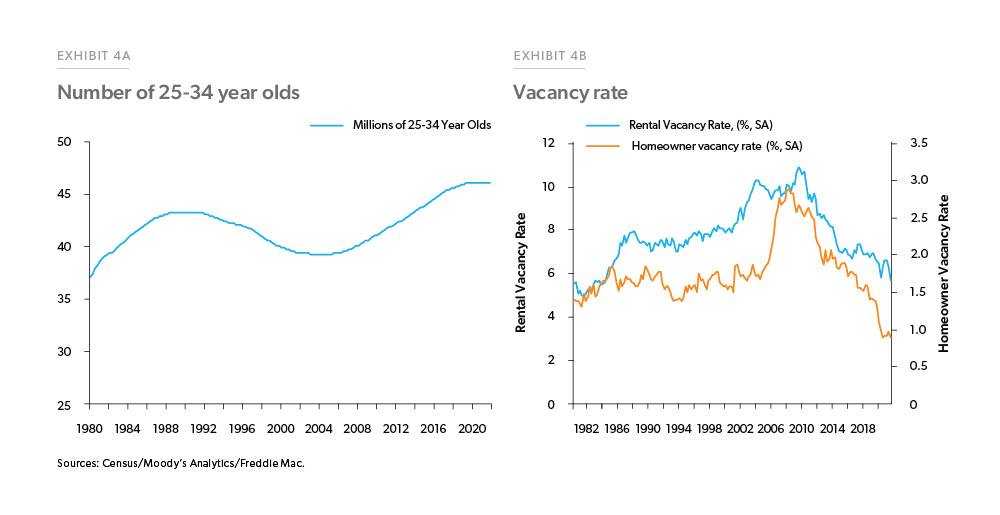

數據來自:Freddie Mac

除此之外,目前全美25歲至34歲的人比2006年多了18%,這意味著潛在的首次購房者增加了660萬,而這種潛在房主的人口增長卻沒有足夠的新房屋匹配。

這說明在可預見的未來,首次購房者的強勁需求可以持續下去。

以上的種種數據顯示,相對於總的住房存量,新房和現有住房的庫存仍處低點,房屋的空置率處於歷史低位,但家庭組建的速度遠遠超過住房的開工速度,房市供需不均的現象仍將持續相當一段時間。

供應側的動力因素支撐著房地產市場,房屋的稀缺性也將為房價托底,這也使得房市崩盤的可能性幾乎為零。

利率飆升,樓市降溫?

隨著加息的不斷加碼,抵押貸款利率也不斷飆升,截至週四已經突破5.8%(Freddie Mac)。

鮑威爾在加息後的記者會也表示:隨著利率上升,目前的住房市場正在發生變化。

不過,針對目前房市的供需現狀,鮑威爾稱:即使在利率上升的情況下,價格也可能會持續上漲一段時間。

房貸利率的上升使許多購房者處於觀望狀態,導致房地產銷售的放緩。

週二公佈的5月成屋銷售連續第四個月出現下滑,儘管房地產的成交繼續下滑,但是價格卻再創新高。

但是5月份的這份數據涵蓋的是本月加息75個基點以前完成的交易,按照時間推算大約是3-4月份簽署合同的交易。

這說明房貸利率上升的影響還沒有完全反應在數據中,在接下來的幾個月時間裡,預計房屋銷售會進一步下跌。

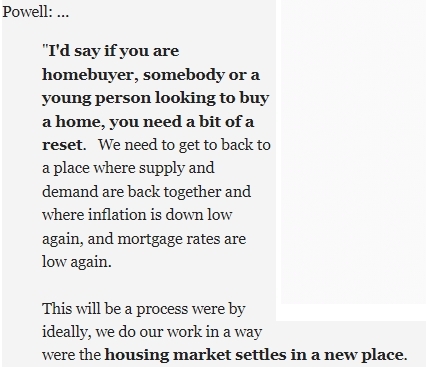

鮑威爾表示:理想情況下我們的工作會使住房市場穩定在一個新的位置,並且住房供應和信貸供應都處於適當的水平

房地美的研究估計,利率每上升1個百分點,價格增長將放緩4至6個百分點,房屋銷售將放緩大約5%。

雖然短期利率的走高推動了房地產市場的降溫,但這也有助於住房供應和需求恢復平衡,市場也會逐漸穩定在一個“新的位置”。

守得云開才見月明

目前房屋的交易數量減少,加價比例減少,新房上市時間不斷增加,可以看出房市確實是在冷卻的。

美聯儲加息對房地產市場的調節可以說是立竿見影,十分顯著。

但一般來說利率上升對房地產市場的影響基本分為:在利率進一步上升前,會有一批買家急於鎖定交易,導致市場房屋庫存減少;

在第二階段利率已經開始上升後,隨著借貸成本增加以及對未來的不確定性,選擇開始觀望的買家越來越多,市場出現冷卻。

但是,庫存增加,競價減少,房市冷卻對於剛需買家來說更多的卻是機遇。

數據來自:Fannie mae

除此之外,根據Fannie mae的預測,未來兩年內房貸利率可能會有較小波動,但會維持在5%左右的水平。

低利率時代已然終結,假以時日,市場必然會逐漸習慣處於“健康水平”的利率。

漲潮的潮水會把所有的船都冲起來,但當洪流褪去,逆勢而上才更易抓住真正的“好時機”。

文章推薦:

![]() 【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

声明:

本文由AAA LENDINGS编辑整理,部分素材整合自互联网,本文不代表网站立场,未经允许不得擅自转载。市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

阅读原文 阅读 591