再潑冷水!CPI超預期

近兩個星期之前,低於預期的4月PCE物價指數公佈之後,當時的市場欣喜若狂,認爲通脹見頂的跡象已初現端倪,並開始預期接下來的CPI數據是否也能上演同樣的驚喜。

然而,在週五之前,摩根大通表示即將公佈的CPI數據將超出市場預期,這份報告粉碎了市場對通脹降溫的幻想。

消息一出美股集體大跌,10年期美債收益率也持續上升,漲破3%大關。

更令人意外的是,週五勞工部公佈5月CPI同比上升8.6%,甚至遠高於市場8.3%的預期。

超於預期的數據,使通脹能夠在年中回落的夢徹底破碎。

股市陷入“黑色星期五”,十年期美債收益率也一躍至3.1%的高位。

而本月議息會議將在6月14日召開,美聯儲官員在進入緘默期前發表的壓軸講話中表示:9月是否會繼續以50個基點的幅度加息,將取決於通脹數據的表現。

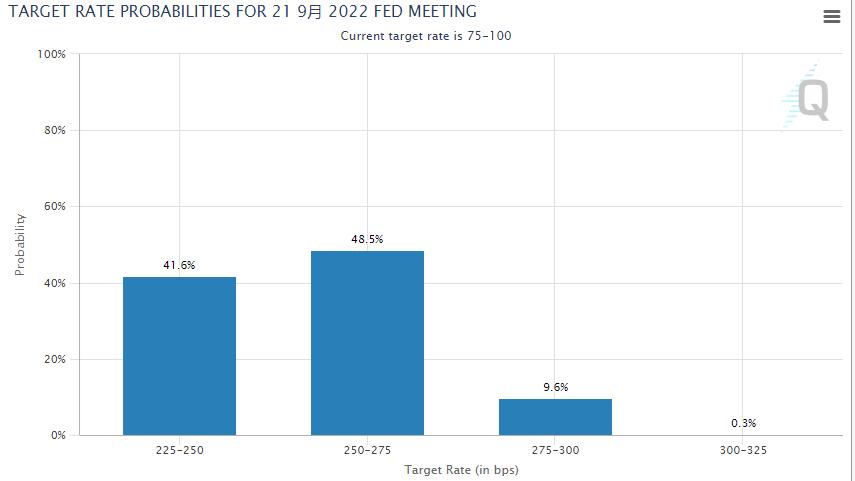

就在通脹數據發佈之後,芝商所數據顯示在9月持續加息50基點的概率爲41.6%,而未來三次會議中的某次會議出現75個基點加息的概率甚至高達48.5%。

市場幾乎已經認定儘管美聯儲採取了許多措施,通脹壓力仍在變得根深蒂固甚至還在持續升溫:更瘋狂的加息就要來了。

然而實事真的會如此嗎?通脹在如此強硬的緊縮政策面前爲何如此頑固?

希望慢慢醞釀

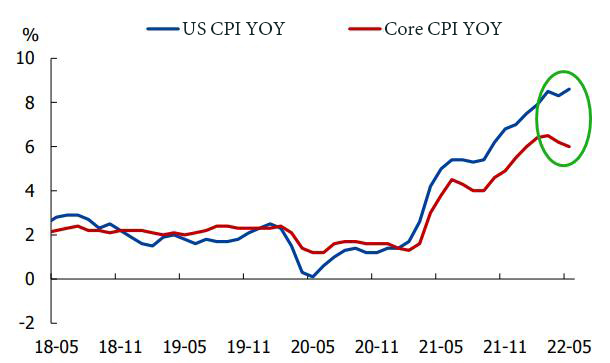

一個關鍵的通脹數據正在被許多人忽略:雖然貨幣緊縮政策推高了利率,但核心CPI已經連續兩個月出現回落。

核心CPI是指剔除了食品和能源價格的消費者價格指數,由於剔除了受供給原因暫時上漲的商品價格,所以能夠更真實的反映經濟的運行情況。

而本次CPI的整體上漲主要是由能源及食品價格飆升主導的,這也是爲何核心CPI會與通脹走勢出現明顯背離的主要原因。

轉機或將到來

年初以來,俄烏衝突導致能源及食品價格大漲;中國疫情反覆下美國工業生產所需的原材料和中間品供給不足,供應鏈的波動導致商品價格出現上漲。

不過,戰爭永遠不會成爲主基調,疫情造成的供應缺失也在逐步恢復,價格的長期趨勢終將回到正軌。

此外,近期拜登政府也開始對減免對華關稅進行表態,物價和通脹正是決定選民如何進行中期投票選舉的重要問題,爲有效控制通脹的拜登政府很可能會取消部分甚至全部對華加徵關稅。

當前較高的通脹水平除了通過貨幣政策收緊予以控制外,關稅稅率的降低也能在很大程度上降低生活成本,從而壓制通脹走勢,有研究表示,取消加徵關稅將使CPI增速回落至3.4%左右。

這意味着美聯儲將會因此獲得更大的政策空間,待通脹出現清晰的下降後,屆時美聯儲也將踩下緊縮剎車。

總的來說,雖然通脹和加息預期沒有那麼樂觀,但也不必太過悲觀。

要知道當市場的悲觀情緒宣泄之後,最壞的時刻可能已經過去。

Things always get worse before they get better.

文章推薦:

![]() 【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

声明:

本文由AAA LENDINGS编辑整理,部分素材整合自互联网,本文不代表网站立场,未经允许不得擅自转载。市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

阅读原文 阅读 1294