夢迴1970年代

週三,美聯儲宣佈加息75個基點,這是爲了遏制高通脹而採取的近三十年來最大力度的加息行動。

目前通脹已經連續多月處於四十年來的高位,這場幾乎可以稱爲“曠日持久”的高通脹,令人回想起1970年代爆發的那場前所未有的滯漲危機。

在當時,美國通脹率一度飆升至15%,GDP增速急轉直下,失業率飆升,而美聯儲卻在應對通脹和就業之間搖擺不定,導致通脹猖獗,經濟增長乏力。

真正讓美國脫離滯脹苦海的,是80年代時任美聯儲主席的保羅·沃爾克——他力排衆議,並以霹靂手段實施緊縮政策,在把利率上升至10%以上後,失業率短期內從6%躍至11%。

那時,建築行業的工人郵寄巨大的木方給他以示抗議,汽車經銷商給他郵寄無人問津的新車鑰匙,農民們開着拖拉機在美聯儲的白色大理石大樓外呼喊...但這些絲毫沒有讓沃爾克動搖。

後來他一口氣將基準利率提高到了超過20%的水平,制服了彼時也很嚴重的通脹,這場危機才得以畫上句號,經濟重新被拉回到正軌,這也爲後來十幾年的繁榮奠定了基礎。

沃爾克時刻來了?

美聯儲從3月開始的躍進式加息,讓市場戰慄不止:沃爾克時刻又到來了。

然而有趣的是,本次議息會議前夕美聯儲自身並未向市場清晰傳遞75BP的加息信號,按理說該操作有些超預期。

但截止6月15日,市場卻已經完全Price-in本次加息幅度,加息落地當日市場表現爲利空暫時出盡,美股美債齊上漲。

根本原因還是在於CPI數據的大超預期、以及一向被稱爲“美聯儲通訊社”的華爾街日報的一篇報道。

報道指出:最近幾天一連串令人不安的通脹報告很可能導致美聯儲官員考慮在本週的會議上意外加息75基點。

此文一出,市場譁然,甚至連業界大佬高盛和摩根都跟着他的步伐連夜修改了預測。

市場開始快速對本次議息會議上加息75BP定價,6月的聯儲加息預期瞬間讓加息75個基點的機率飆升到了90%以上,要知道一週前這個數據僅有3.9%。

而之後,美聯儲似乎是被市場牽着鼻子走一般,在沒有提前做出“預期”的情況下大幅加息75基點。

此外,鮑威爾還在發佈會上釋放了混亂的信息:75個基點的加息不會很普遍,但7月可能繼續加息75個基點;並認爲消費者通脹預期面臨來自整體通脹的風險,但又表示,目前的整體通脹率沒有以任何根本方式影響預期。

混亂的表述及模棱兩可的回答,還將一切決策的基礎推到後續的數據上,我們很難再從鮑威爾身上得到類似沃爾克那般對抗高通脹的強硬與堅定。

目前而言,市場最怕的恐怕不是加息,而是一個更難猜的美聯儲。

什麼條件能結束加息?

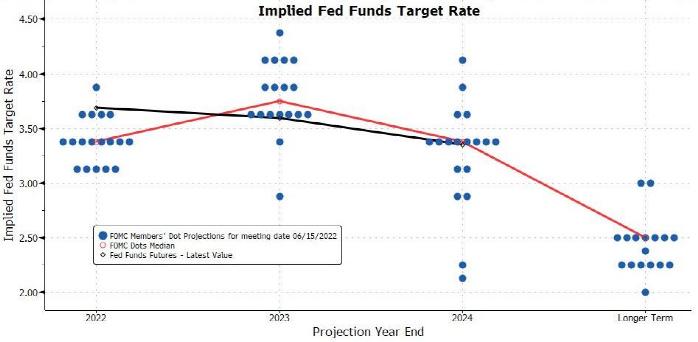

3月FOMC點陣圖顯示未來兩年美聯儲將循序漸進式加息;而本次FOMC點陣圖則顯示年內大幅加息、明年小幅加息後,後年聯儲有望開始降息。

但通脹、緊縮、增長實際是一個“不可能三角”,本次FOMC再度強調了通脹是主要的目標,如果目前的主要目標是去保障通脹和緊縮,那麼,衰退就很可能是無法避免的。

控制通脹永遠是一個博弈,要知道沃爾克的雷厲風行是伴隨着兩次的經濟衰退的,而他也已經證明了,美聯儲維護價格穩定的職責有多麼重要,只有維持價格穩定,纔會有長久的穩健增長。

現在看來或許只有通脹得到顯著改善、抑或是失業率大幅回升、或者經濟、市場爆發危機,才能阻止美聯儲。

不過,隨着越來越多機構發出衰退警告,市場可能逐漸回開始爲經濟下行風險定價,甚至年底前我們有望看到10年期美債收益率重新回落至2.5%下方。

但是,黎明前的黑暗或許最爲煎熬。

文章推薦:

![]() 【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

声明:

本文由AAA LENDINGS编辑整理,部分素材整合自互联网,本文不代表网站立场,未经允许不得擅自转载。市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

阅读原文 阅读 1331