加息重拳出擊,縮表唯唯諾諾

三個月前,美聯儲在啟動加息週期後,宣佈縮表計畫也提上日程。

按照美聯儲公佈的計畫顯示,這輪縮表規模將是有史以來最大的一次:從6月開始的3個月內每月縮表475億美元,其中包括300億美元國債和175億MBS(抵押貸款支持證券)。

比起加息來說,市場當時對於縮表的未知恐懼更大,畢竟採取如此激進的方式對資產負債表進行收縮,對市場的衝擊可不容小覷。

然而,現在三個月過去,與美聯儲年內的激進加息相比,同時推進的縮表計畫似乎存在感很低,早前甚至還有不少觀點認為:美聯儲實際並沒有開始縮表,反而為了穩固股市及樓市,偷偷的進行了擴表。

然而縮表真的只是美聯儲捏造的一個噱頭嗎?事實上,美聯儲確實在推進縮表,只是力度遠沒有前期大家所想像的那麼激進。

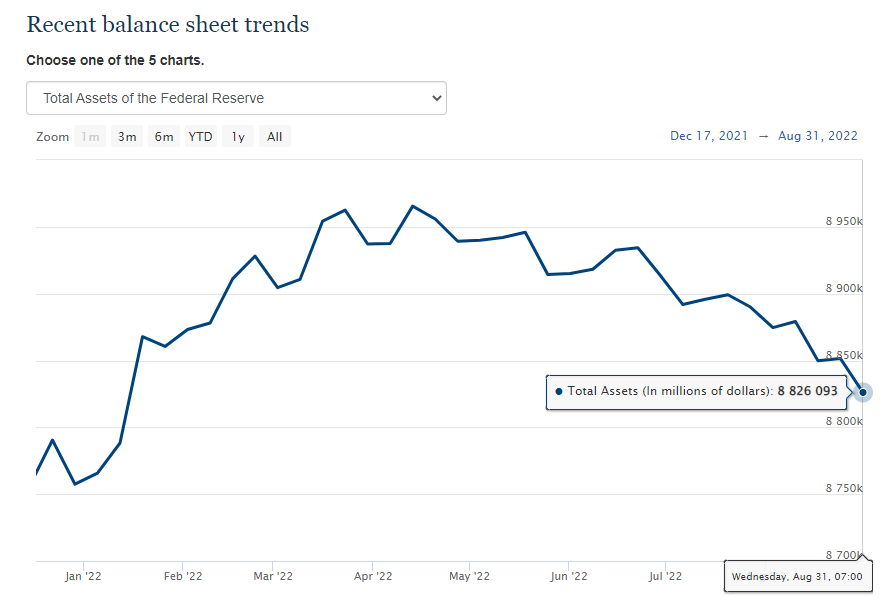

按美聯儲的預計,6至8月份縮減的資產規模應當達到1425億美元,然而截至目前,僅減少了約636億美元的資產。

圖片來源:https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

不及原計劃半數的縮表規模——相比在加息方面的重拳出擊,美聯儲好似在縮表方面表現得唯唯諾諾。

避免經濟衰退,前期縮表節奏緩慢

6至8月份首輪縮表存在感較低,主要是由於美聯儲實際減少的資產規模遠遠不及預期,市場顯然受到美聯儲激進加息政策的影響更大。

其實在前3個月,美聯儲在國債上的債削減基本符合原計劃,但持有的MBS不降反升,這才導致不少針對美聯儲的質疑:說好的縮表去哪了?

實際上,在美聯儲做出縮表相關的決定之前,MBS市場已經出現了大範圍的拋售。

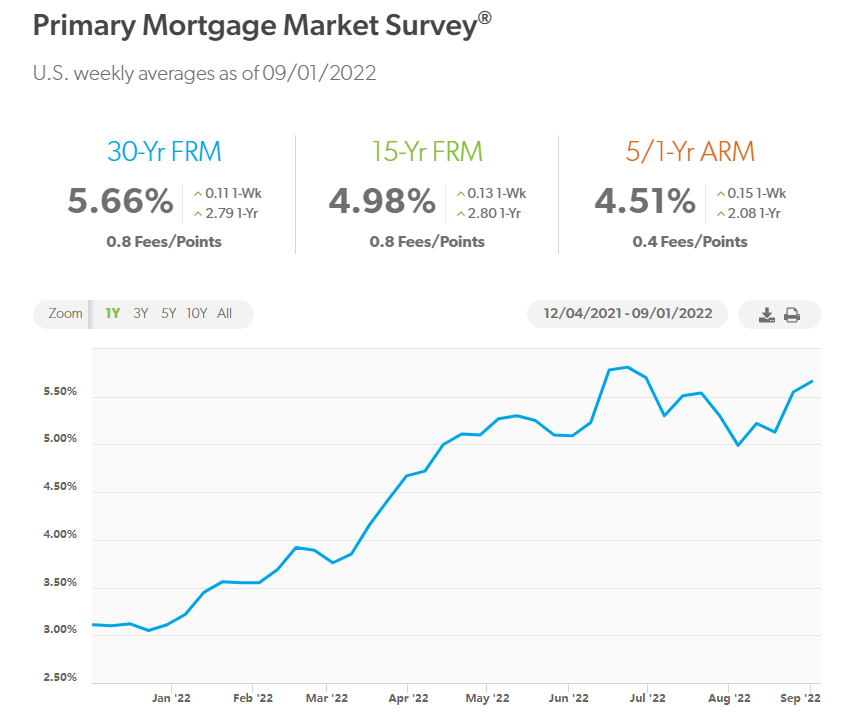

今年以來,30年期抵押貸款利率在原先3%的基礎上幾乎翻了一番,這使得購房者壓力劇增,部分購房者的月供開銷甚至增加30%以上。房地產市場迅速冷卻,成屋銷售的跌幅也在逐月擴大。

圖片來源:https://www.freddiemac.com/pmms

8.4萬億美元規模的MBS市場中,美聯儲持有高達32%的份額,作為MBS市場最大的單一投資者,在這樣的市場環境中,如果開閘賣債,可能進一步推升抵押貸款利率,從而造成房地產市場過快降溫,帶來風險。

所以美聯儲在近3個月來的縮表節奏明顯偏慢,很有可能是在考慮經濟衰退風險。

縮表提速,市場很難繼續無視

從9月1日開始,美債和MBS縮減規模的上限將翻倍,提升到每月950億美元。

不少報導預測本月起市場要開始感受縮表“寒意”,這畫面是如此似曾相識,但9月後翻倍的縮規模很難被市場繼續“無視”。

按照美聯儲的研究顯示,年內縮表或推動10年期美債收益率上行約60bp,整體相當於2-3次25bp的加息。

而隨著鮑威爾重申“鷹派加息”立場,雖然年內僅剩餘9月、11月、12月共3次加息,但是在倍速縮表和加息疊加的效果下,我們預計年內十年期美債收益率很可能會突破3.5%的新高,房貸利率恐怕要迎來新一輪更大的挑戰。

文章推薦:

![]() 【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

声明:

本文由AAA LENDINGS编辑整理,部分素材整合自互联网,本文不代表网站立场,未经允许不得擅自转载。市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

阅读原文 阅读 1287