01 通脹的背後

9月13日周三,美國勞工統計局公布的數據顯示,美國8月CPI同比漲幅從7月的3.2%反彈至3.7%,為連續第二個月同比增速反彈,超過預期的3.6%。

但值得註意的是,核心CPI(剔除食品和能源的價格)同比增長4.3%,與預期一致,但低於上月的4.7%。

那麽,通脹背後的主要驅動因素是什麽呢?

首先,能源價格大幅攀升,尤其是汽油和燃油,分別環比增長10.6%和9.1%。這顯然對整體CPI的上漲起到了關鍵作用。其次,從同比數據來看,除了能源商品,交通運輸和醫療保健商品也有所增長,而其他大部分項目則表現平穩或下降。

總的來說,盡管8月的CPI超過預期,但這主要受到了能源價格的推動。同時,核心通脹的下滑表明,除了能源之外的其他消費品並沒有出現顯著的價格壓力。

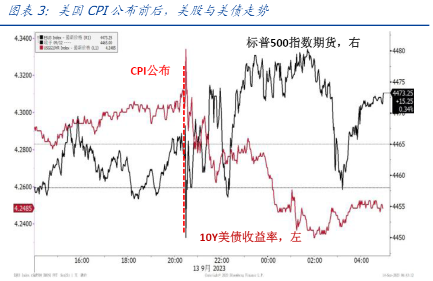

02市場反應

CPI數據公布後,資產市場表現出一定的反應。美股經歷了一陣震蕩後出現上漲,而美債收益率則呈下行趨勢。

這意味著市場對於美國經濟的預期並未受到太大影響,而對於未來的加息預期也保持穩定。事實上,根據市場數據,大多數投資者預期9月美聯儲不會調整利率。

接下來,美聯儲的9月會議無疑將引起市場的關註。從當前的信息來看,有幾個關鍵議題值得期待:

經濟預測:美聯儲 6 月的經濟預測中仍將年底發生溫和衰退作為基準假設,但據鮑威爾所述 7 月之後美聯儲官員就已不再堅持這一觀點,美聯儲可能會進行修正。

目前來看,市場對於本次9月份暫停加息的預期已經形成共識。更長遠來說,若美聯儲對 GDP 和就業的預測比市場更樂觀,或者對核心通脹的預測明顯比市場更高,則意味著 11 月很可能再加一次息。

會議措辭:7 月 FOMC 會議上,鮑威爾已明確表示不再提供前瞻指引,而是遵循「數據依賴」和「風險管理」的決策模式,因此本次會議大概率不會對 11 月是否加息給出明確信號,只能通過鮑威爾對經濟、通脹、就業等內容的表述強度去推斷。

阅读原文 阅读 952