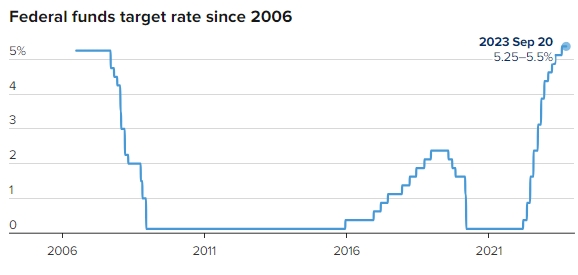

在最新的美聯儲議息會議中,決策結果如預期地將聯邦基金利率目標維持在5.25%-5.5%。

然而,會議聲明中出現了一些微妙的變化,反映出美聯儲對美國經濟的不同觀點。經濟擴張的程度從之前的「適度(moderate)」變為「堅實(solid)」。

這顯示出自7月以來美國經濟數據表現強勁,增強了美聯儲對經濟不會出現急劇下滑的信心。

盡管就業市場略顯疲軟,美聯儲表示就業市場近幾個月雖然有所減緩,但仍然強勁。

也因此有言論聲稱,「要將高利率保持更久」。

至於政策方向,美聯儲再次重申了捍衛2%通脹目標,強調決策高度依賴數據的變化。

02

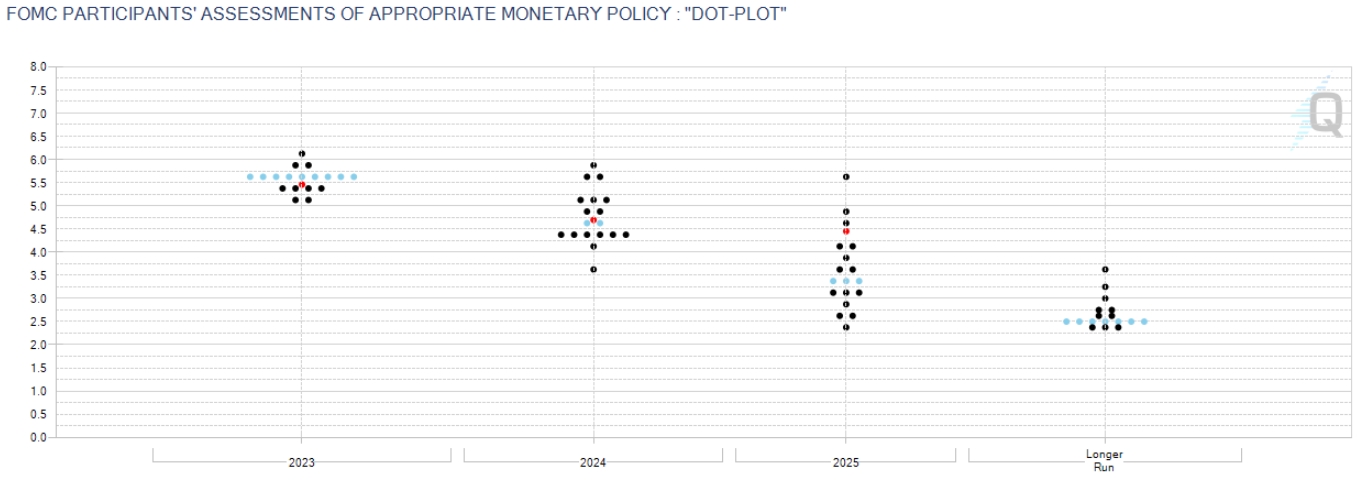

與市場預期相比,9月FOMC公布的經濟預測和點陣圖更為鷹派。

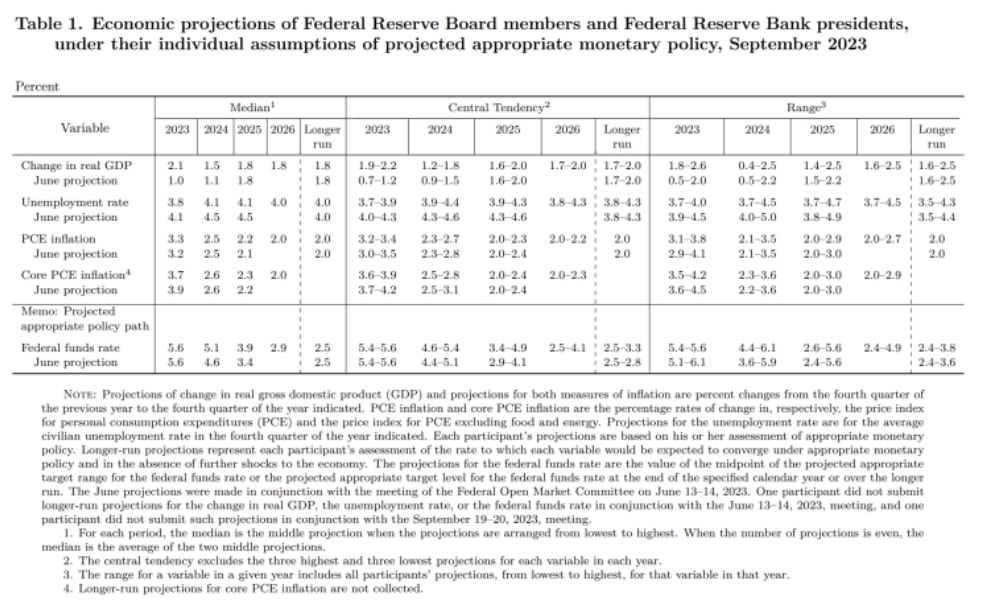

首先,美聯儲上調了對2023年和2024年GDP的實際增長預期,這表明他們對美國經濟的展望更為積極。

盡管失業率有所回升,但美聯儲將失業率預測中值下調至3.8%和4.1%。

最引人註目的是點陣圖的變化,2024年和2025年終端政策利率預期上調,意味著市場對2024年降息的預期減弱。

如上圖所示,2023 年終端政策利率預期保持在5.6%不變,仍定價了一次 25bp 的加息,點陣圖較 6 月更為集中。

同時點陣圖大幅上修,2024 年和 2025 年的終端政策利率預期分別上調 50bp 至 5.1%和 3.9%,意味著 2024 年降息幅度的指引從 6 月的 100bp 下降到 50bp。

在這一預期影響下,周四,10年期美債收益率升至4.479%,創2007年以來最高水平。截至該文發稿前,已經升至4.493%。

在這個議息會議中,關鍵的問題是對2024年降息的預期。

在軟著陸的情況下,降息邏輯可能基於中性利率和長期通脹的關系。

首先,中性利率是一個很重要的概念,它實際上是一個比較複雜的數字,但可以簡單理解為經濟運行良好時的“正常”利率水平。

問題是,美聯儲目前很難確定這個正常水平是多少。因此,他們保持了長期政策利率的中位數在2.5%左右,這表明他們認為目前還沒有充分的證據表明中性利率應該提高。所以,他們可能更多地關注通脹情況。

然而,由於即期數據不斷變化,美聯儲對未來政策的謹慎表態是合理的,因為經濟中期趨勢仍存在不確定性。

這次美聯儲的決策和經濟前景充滿了挑戰和變數。

後續我們需要密切關註即將到來的政策決策和經濟走勢,因為美聯儲決策將繼續受到全球和國內經濟情勢的影響。如鮑威爾所言,他們將繼續保持謹慎,觀察數據並采取適當的行動。

阅读原文 阅读 922