根據Mortgage Bankers Association的最新報告,2024年第一季度,獨立房貸銀行(IMBs)和特許銀行的房貸子公司在每筆貸款上的平均稅前淨虧損為每筆645美金。

而這一數字,在上一季度則達到了平均每筆2,109美金。對比來看,一季度的虧損幅度明顯收窄,這無疑是一個積極的信號。

虧損減少的因素

首先得益於市場的好轉,MBA的行業分析副總裁Marina Walsh在聲明中指出,儘管2024年第一季度連續虧損,但損失較前兩個季度有所減輕。

貸款收入超過了歷史平均水準,而貸款成本有所下降,這使得淨利潤在季度內提高了近50個基點。

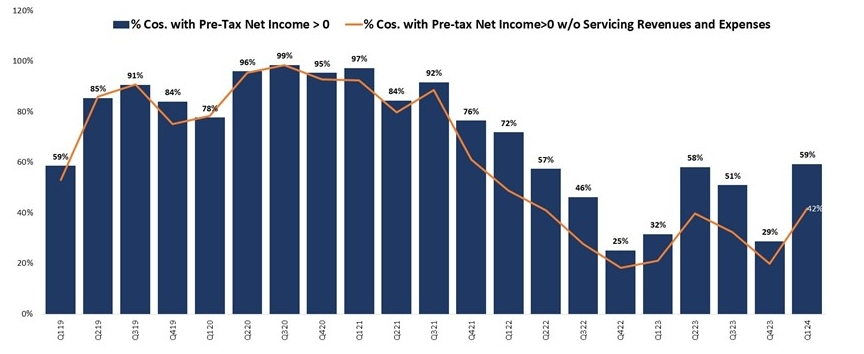

其次,Walsh補充說, 59%的房貸公司在第一季度實現了盈利,這是八個季度以來的最高水準,較2023年第四季度的29%有了顯著提升,而在這之前行業已經連續8個季度虧損。

零售貸款人的財務表現改善與更穩定的二級房貸市場相吻合,自2023年秋季達到峰值以來,利差已經收窄。此外,儘管仍低於疫情前水準,但住房庫存從去年的低點有所上升。

報告內容分析

1.貸款數量的增加

MBA報告顯示,第一季度的平均放款額從上一季度的每公司3.59億美元上升至3.84億美元。平均每家公司發放的貸款數量也從1,170筆增加到1,193筆。

2.收入的增長

Walsh的分析發現,第一季度的貸款收入從上一季度的334個基點增加到371個基點,上升了大概10個百分點。按貸款計算,從2023年第四季度的每筆10,376美金增加到一季度的每筆11,947美金。

3. 貸款餘額和成本的變化

首次抵押貸款的平均貸款餘額從上一季度的336,757美元增加到345,761美元。總貸款費用從上一季度的407個基點下降到395個基點,但每筆貸款的成本從12,485美元增加到12,593美元。

綜上來看,從貸款收入和成本角度,雖然目前依然還未實現正收益,但市場已經有了明顯的好轉。

未來展望與預測

MBA首席經濟學家Mike Fratantoni預計,今年將有1.8萬億美元的貸款發放總量,預計年底的房貸利率將達到6.5%,甚至更低。

而在未來兩年房貸市場將出現重大反彈。他預測2025年的貸款發放量將達到2萬億美元,2026年將達到2.28萬億美元。預計2025年的房貸利率將下降到5.9%,2026年將進一步下降到5.7%。

声明:

本文由AAA LENDINGS编辑整理,部分素材整合自互联网,本文不代表网站立场,未经允许不得擅自转载。市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

阅读原文 阅读 1076